La guerra fra Russia e Ucraina non dovrebbe creare problemi di approvvigionamento per la pasta e neanche per il pane e i biscotti, visto che le nostre importazioni di grano dai due Paesi sono marginali. L’export russo di cereali è destinato soprattutto a Egitto, Tunisia, Turchia, alcuni paesi asiatici e africani, mentre le nostre necessità sono assicurate da Paesi dell’Unione Europea. Gli aumenti di prezzo sono iniziati diversi mesi fa e riguardano i costi energetici registrati all’interno delle filiere, quelli relativi ai trasporti e al mercato globale dove i listini all’ingrosso aumentano per la minor presenza di materia prima. A queste ragioni si è aggiunta di recente la questione dei fertilizzanti e dell’olio di girasole, visto che la Russia e per l’olio l’Ucraina, sono importanti produttori a livello mondiale.

La guerra in corso si è inserita improvvisamente in un contesto di relazioni mondiali estremamente complesso, con possibili impatti diretti e indiretti sia sui prezzi delle materie prime che sui costi di produzione, in uno scenario globale caratterizzato già da tempo da rincari record riconducibili a un insieme di fattori di natura congiunturale, strutturale, geopolitica e speculativa. Ismea ha presentato un quadro aggiornato degli scambi commerciali italiani di grano e mais con i due Paesi in conflitto.

I principali produttori di grano

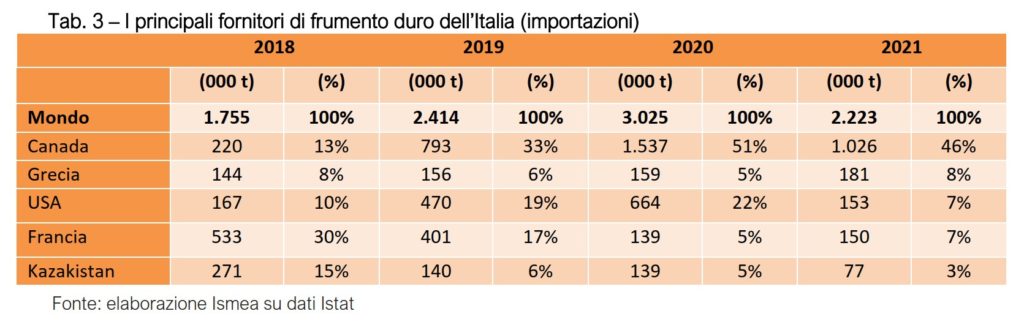

Canada e Italia sono i principali produttori mondiali di frumento duro. Tuttavia, a causa dell’ampio utilizzo interno da parte dell’industria pastaria italiana, solo il Canada esprime un peso consistente sul fronte delle esportazioni, mentre l’Italia è il primo paese importatore. Russia e Ucraina hanno un ruolo del tutto marginale, sia dal lato dell’offerta sia per quanto riguarda le esportazioni, dato che insieme rappresentano poco più del 2% dell’export globale. È quindi chiaro che per il frumento duro, solo fattori antecedenti la guerra e collegati alla scarsa produzione del Canada e all’incremento dei costi di trasporto hanno impattato sull’aumento dei prezzi della materia prima (+81% da febbraio 2020 a febbraio 2021). L’Italia è sempre stata una forte importatrice di frumento duro com arrivi da Canada, USA, Grecia, Francia e Kazakistan ma con volumi minimi dalla Russia, mentre l’Ucraina non figura fra i paesi fornitori (vedi tabella).

Il mercato del grano tenero

Il mercato mondiale del frumento tenero è fortemente influenzato da Russia e Ucraina che esprimono rispettivamente, il 21% e il 10% delle esportazioni mondiali. Le esportazioni di frumento tenero di Russia e Ucraina sono indirizzate in maggior misura verso Egitto, Tunisia, Turchia, alcuni paesi asiatici e alcuni africani, probabilmente in ragione di un livello qualitativo non sempre in grado di soddisfare i parametri tecnologici più alti. Le importazioni dell’Italia complessivamente sono molto consistenti e rappresentano circa il 60% degli utilizzi interni, ma i principali paesi fornitori sono all’interno dell’Ue.

Dall’Ucraina proviene solo il 3-5% dei volumi acquistati oltre confine. I problemi riguardano la globalità del mercato perché la guerra in corso può verosimilmente ridurre del 30% le forniture di entrambi i paesi in causa e l’impatto sui prezzi mondiali fa lievitare i listini. Molto dipende da come lo scontro in corso potrà impattare sulla disponibilità di prodotto ucraino e/o russo. Un’aggravante a tale situazione è l’adozione da parte di singoli stati di misure di restrizione al proprio export per tutelare l’approvvigionamento interno e il mercato. Un’azione simile è stata intrapresa dall’Ungheria, che è il primo fornitore italiano, salvo poi cambiare posizione. Dallo scorso 24 febbraio 2022, alla Borsa merci di Chicago, la quotazione del grano tenero ha mostrato oscillazioni giornaliere molto marcate ma in netto rialzo. In Italia, il prezzo rilevato dall’Ismea ha raggiunto 313 euro/t lo in febbraio (+32% nell’arco di 12 mesi).

Il mercato del mais

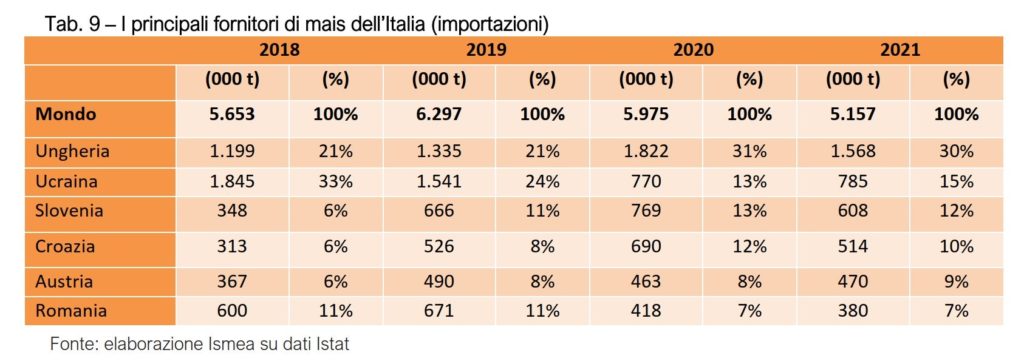

Per quanto riguarda il mais, usato soprattutto nei mangimi animali, l’Ucraina detiene un ruolo rilevante nel mercato mondiale (non in termini produttivi in quanto rappresenta solo il 3% complessiva), perché è tra i principali esportatori assicurando il 15% delle richieste globali. La Russia, al contrario, è marginale sia in termini produttivi che di export.

Anche in questo caso, il conflitto in corso determina l’indisponibilità di una buona quota di prodotto ucraino sui mercati mondiali, con conseguente incremento dei prezzi. L’Ucraina si posiziona al quarto posto tra i principali esportatori destinando il prodotto soprattutto in Cina, Paesi Bassi e Spagna. La Russia è al settimo posto.

Le importazioni di mais dell’Italia sono molto consistenti e rappresentano poco meno del 50% della domanda interna. La quantità è in consistente incremento da alcuni anni in conseguenza del crollo delle superfici coltivate a mais nel nostro paese (per fattori climatici e di mercato). Le importazioni di mais dell’Italia dall’Ucraina sono importanti e rappresentano nel 2020 il 13% dei volumi importati (prima del 2020 il peso del mais ucraino arrivava al 20%). Adesso siamo al 15%. Fra il 24 febbraio 2022 e l’8 marzo la quotazione del mais alla Borsa merci di Chicago in consegna a marzo è salito di 32,21 euro/t.

© Riproduzione riservata. Foto: AdobeStock, iStock

Siamo un sito di giornalisti indipendenti senza un editore e senza conflitti di interesse. Da 13 anni ci occupiamo di alimenti, etichette, nutrizione, prezzi, allerte e sicurezza. L'accesso al sito è gratuito. Non accettiamo pubblicità di junk food, acqua minerale, bibite zuccherate, integratori, diete. Sostienici anche tu, basta un minuto.

Dona ora

Analisi interessante! Vorrei, però, capire come impatterà sulle dinamiche di mercato l’aumento della domanda da parte dei paesi attualmente serviti da Ucraina e Russia. Se Tunisia etc. chiedono grano i prezzi subiranno delle tensioni, anche se l’UE è al momento autosufficiente… Quali scenari si prefigurano? Avete analisi al riguardo?