L’Ufficio Studi Coop ha presentato il Rapporto 2018, che analizza le abitudini quotidiane e le tendenze degli italiani tradotte sotto forma di dati e percentuali utili per cercare di capire le linee evolutive della società. Uno dei capitoli più interessanti riguarda i consumi alimentari del 2017, aggiornati al primo semestre del 2018.

L’Ufficio Studi Coop ha presentato il Rapporto 2018, che analizza le abitudini quotidiane e le tendenze degli italiani tradotte sotto forma di dati e percentuali utili per cercare di capire le linee evolutive della società. Uno dei capitoli più interessanti riguarda i consumi alimentari del 2017, aggiornati al primo semestre del 2018.

Nel 2017, l’Italia si piazza all’ultimo posto in Europa per quanto riguarda i consumi, con una riduzione del -2,2% rispetto al 2010, a fronte del +10,2% francese e del +12,7% tedesco. Anche nel primo semestre del 2018, il dato italiano è il più basso fra le grandi economie europee. L’unica felice eccezione riguarda il settore della ristorazione, che negli ultimi dieci anni è cresciuto del 7,8%.

Se però si focalizza l’attenzione sul cibo, l’Italia si conferma in prima linea in Europa e nel mondo, con una spesa di 2.428 € all’anno pro capite per l’acquisto di alimenti, cioè il 19% dei consumi totali, il massimo dell’ultimo decennio. Gli italiani si distinguono da altri Paesi anche perché sono attenti a seguire una dieta bilanciata: frutta e verdura costituiscono il 21% della spesa alimentare totale (primi in Europa), con un 8,6% di crescita dell’ortofrutta confezionata, che però comporta l’aggravio di imballaggi di cui si potrebbe fare a meno. Tra i consumatori cresce una consapevolezza critica nei confronti di grassi, zucchero e sale, con una riduzione consistente delle vendite di burro (-10%), della panna da cucina (-6,6%) e dello zucchero raffinato (-6,2%), mentre i prodotti senza sale registrano un incremento del fatturato del 5,5%. Nel 2018 si rileva anche una ripresa della carne del +2,5%, che rappresenta in valore il 15,9% degli acquisti alimentari.

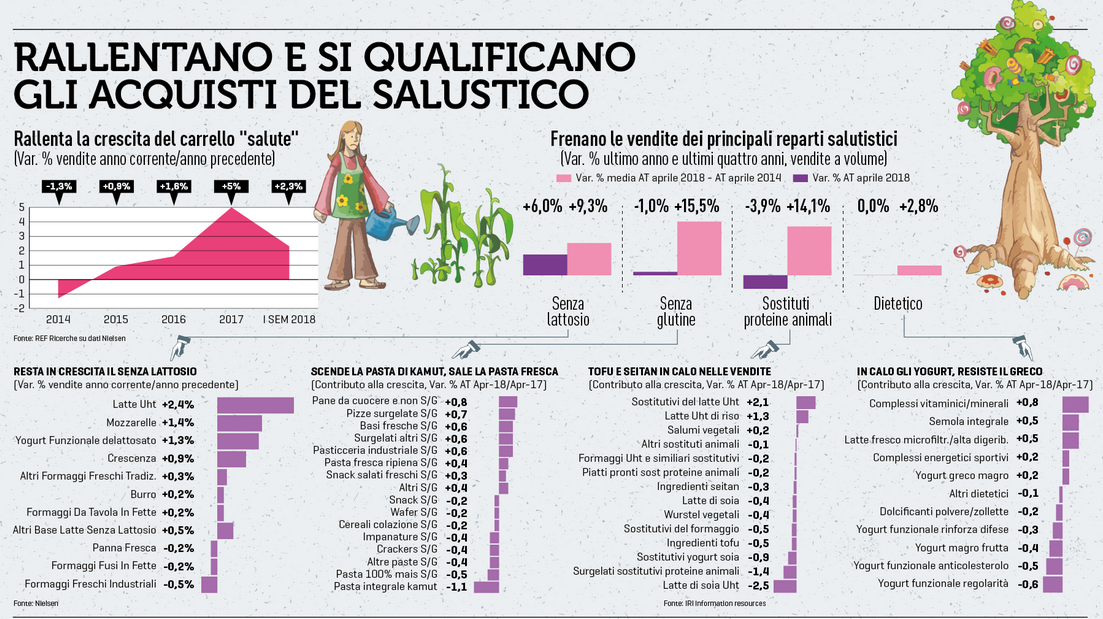

Il salutismo rappresenta la tendenza vincente degli ultimi anni, anche se mostra i primi segni di rallentamento. Nel 2018, il cosiddetto carrello della “salute” cresce del 2,3% (era a +5% nel 2017) e tra i vegani l’8,3% si dichiara ancora convinto, mentre il 9,7% ammette di esserlo stato e di avere rinunciato. In termini di vendite, però, il settore veg aumenta ancora il fatturato del 7,4%. Resistono le categorie dei prodotti “senza”: le vendite degli alimenti senza zuccheri aggiunti crescono dell’8,6% e quelli senza olio di palma del 7,4%. Anche il senza lattosio cresce del 4,6% e il senza glutine del 2,6%. Questi ultimi due dati suggeriscono l’idea che si possa trattare di una moda piuttosto che di un reale dilagare di intolleranze. Aumentano anche gli acquisti di ingredienti base comunemente associati a una dieta attenta. Si registrano il +23,7% per la quinoa, il +10,3% per l’integrale e il +10% per il farro. Cala significativamente il kamut (-11,4%), segno che sembra essersi assorbita l’ondata di successo di questa marca di grano antico. Infine, il biologico vale il 3,7% del fatturato alimentare, con la carne che, con un’incidenza del 34% sugli acquisti bio totali, è il prodotto preferito dai consumatori, seguita da uova (19,2%) e olio extravergine d’oliva (13,8%). Ormai una famiglia su tre acquista biologico abitualmente.

Il “pronto da mangiare” è il vero successo del momento, sia come piatto confezionato acquistato al supermercato sia come e-food, il cibo ordinato online. Tra gli scaffali, il “ready to eat” fa registrare una crescita del 5,6%, mentre nei primi tre mesi del 2018, ben 3,5 milioni di italiani hanno usufruito del food delivery a casa, facendo segnare un +80% rispetto al 2017.

Il “pronto da mangiare” è il vero successo del momento, sia come piatto confezionato acquistato al supermercato sia come e-food, il cibo ordinato online. Tra gli scaffali, il “ready to eat” fa registrare una crescita del 5,6%, mentre nei primi tre mesi del 2018, ben 3,5 milioni di italiani hanno usufruito del food delivery a casa, facendo segnare un +80% rispetto al 2017.

Gli italiani si aprono alla modernità, ma sono anche ancorati al territorio, tanto che, nel primo semestre del 2018, i consumatori hanno preferito sempre più prodotti italiani (+3%). La vendita dei prodotti con la scritta “100% italiano” è aumentata dell’8,6%, e anche le varie denominazioni hanno registrato una crescita fra il 5% e il 7%. Infine, i piccoli brand di nicchia si sono ripresi una fetta di mercato (+4,3%), a discapito della grande marca (-1%).

Ma la spesa alimentare cambia in base alla fascia sociale. Purtroppo, è da riportare che la polarizzazione sociale inasprisce il divario alimentare: la spesa media cresce del 2,8% per le famiglie di alto reddito, ma cala del 4% per le fasce di basso reddito, e addirittura del 7% per gli under 35. Questi dati sono segno della difficoltà della ripresa economica e della crescita delle disuguaglianze: non a caso, è aumentato il carrello del lusso (+9,3%), ma dopo anni è anche tornato positivo quello dei prodotti più basici (+2,1).

© Riproduzione riservata

[sostieni]

nei confronti sui consumi alimentari europei tra nazioni non si fa cenno, in questo articolo almeno, sull’andamento demografico, che, di per sé, a mio modesto avviso, incide e non poco sulle valutazioni generali dei suddetti dati. bisognerebbe capire se questi ultimi hanno trend positivi o meno ed in quali percentuali…